亞泰集團(4.370,-0.03,-0.68%)是一家吉林省綜合性上市國企,公司創始于1986 年,正式組建于1993 年,1995 年在上海證券交易所掛牌上市,以地產、水泥、證券為主業,醫藥商貿為輔業。

亞泰集團控股股東為長春市國資委,持有公司9.08%的股份, 此外公司第二大股東為吉林金塔投資股份有限公司,持有亞泰集團約4.77%的股份。吉林金塔投資股份有限公司主要股東為亞泰集團高管人員、所屬企業班子成員(總部中層)和核心骨干管理人員。

十年時間增收不增利 :“財務風險”高企

首先,新浪財經對公司2006 年到2016 年的財務情況進行簡單的復盤,再深入分析其2017年及2018年一季報披露的相關問題。

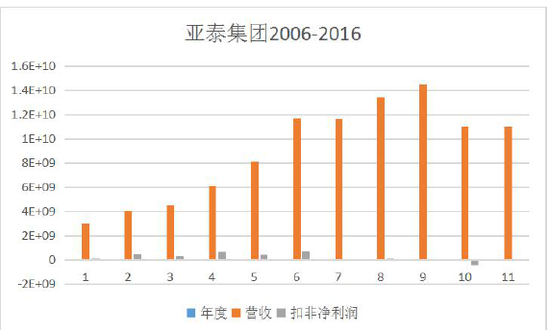

新浪財經梳理亞泰集團過去這十年來的營業利潤和扣非凈利潤,從上圖中可以看出,從2006 到2016 年,亞泰集團的營收雖然不斷上升,并保持一個較高位置,但其扣非凈利潤一直維持較低水平,也就是說整個公司一直以來都處在增收不增利的狀態,雖然公司營收規模巨大,但依靠正常的日常經營活動缺無法將規模巨大的營收轉化為實際的利潤。

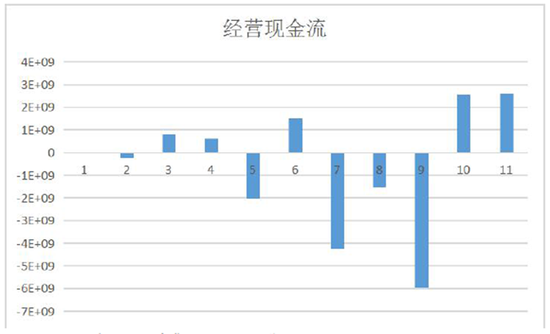

其次,亞泰集團的經營性現金流在2006到2016年這十年里一半以上時間現金流基本為負并且缺口較大,也就是說公司需要持續舉債才可以維持企業日常運行。

業內人士表示,如果一個公司的日常經營中將近一半的時間都有規模龐大的資產水平(2016年總資產519億)而卻不能產生經營性現金流,那么一個定性的認識就是公司經營能力和效率都處于較差的水平,同時持續的虧空漏洞必然也會影響整個公司的財務穩健性。

以2016 年為例來評估公司相關財務穩定性。數據顯示,亞太集團EBITDA 利息保障倍數為1.25 ,就是公司每年的息稅前利潤和當年需要歸還的利息的比值為1.25。換句話說,亞泰集團每年沒有交稅的利潤也不過剛剛跟每年需要歸還的借債的利息差不多,這不禁讓人產生疑問,如果利潤只能覆蓋利息的話,那么債務本金的歸還又要靠什么呢?

2017年公司多元化業務全線虧損 高度依賴房地產土地出讓收入

根據2017年年報披露,亞泰集團目前繼續保持現有“5+1”的產業結構,即建材產業、醫藥產業、地產產業、煤炭產業、商貿產業和金融投資。

新浪財經分析亞太集團2017年年報發現,公司財務報表“貓膩”多多。

亞太集團2017年實現營業收入176億,其中凈利潤為7.9億,扣非凈利潤為7.05億,可以看出公司“非經常性收入”僅為8500萬人民幣左右,利潤含金量“似乎”比較高。同時,公司各項業務也均有較高毛利率,公司平均毛利更高達42.33%。諸多數據表明亞太集團2017年經營業績“靚麗”,但新浪財經詳細查閱報表發現公司財務情況其實“沒那么簡單”。

亞太集團平均毛利率高達42.33%。

2017 年亞太集團營業凈利潤 19.20 億元,其中少數股東損益為11.3億人民幣,歸屬于母公司股東的凈利潤為7.9億。但新浪財經發現實際上僅公司控股子公司(公司持股58%)天津蘭海泉洲水城公司2017年就實現凈利潤28.2億元,歸屬上市公司凈利潤為16.35億,但亞太集團2017年凈利潤卻僅有7.9億。

也就是說公司其余包括建材、醫藥、煤炭、商貿等業務在超高毛利率的情況下反而處于凈虧損的狀況,亞太集團業績蹊蹺之處不言而喻。

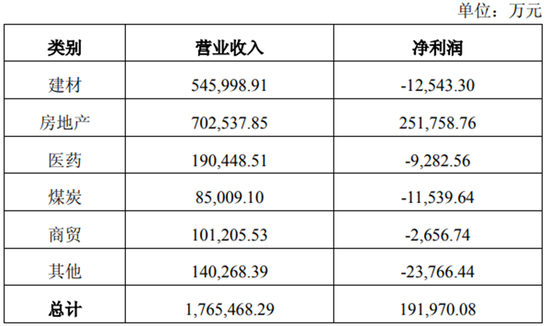

此時也遭到了監管問詢,亞泰集團在回復質詢時公布了相關公司在不同行業的盈利狀況,公司表示除了房地產板塊盈利約25億,其余業務全線虧損。

亞太集團2017年經營業績情況

那么為何高毛利率業務集體出現虧損?新浪財經發現亞太集團此前的交易和并購問題多多,或許正是這些“異常交易”才導致公司在高毛利狀態下依然大幅虧損。

大量并購交易關聯繁雜隱匿:存國資流失、掏空上市公司之嫌

到底什么樣的并購交易拖累亞太集團經營業績如此之差。新浪財經梳理了亞太集團的多筆并購交易,帶你復盤亞太集團的高超“資本并購伎倆”。

(1)復雜的關聯交易

天津蘭海泉洲水城(下稱“泉州水城”)子公司少數股東與亞太集團第三大股東存在復雜關聯關系。

上文中提到的為亞太集團貢獻豐厚利潤的泉洲水城也是問題多多。

泉州水城2017年實現60億營業收入和28億凈利潤。但熟不知“經營業績如此靚麗”的蘭海泉州水城曾在2016 年 10 月 14 日亞太集團董事會上被決議賣出。

2016 年 10 月 31日 2016 年第六次臨時股東大會亦審議通過擬掛牌轉讓泉洲水城 58%股權的議案,當時選用收益法確定泉州水城凈資產評估值為 10.56 億元,58%股權的掛牌底價為9.16 億元。可以看出,在2017年實現盈利28億的子公司在2016年曾被決議以9.16億元的“低價”賣掉。

最后亞太集團在2016年12月14日決定暫緩實施公開掛牌轉讓泉洲水城。上交所亦對此問題對公司進行了問詢,要求公司說明2016 年擬轉讓泉州水城股權的主要考慮,9.16 億元的定價是否偏低、原因及合理性,歷次決策是否審慎,相關決策人員是否勤勉盡責。顯然一年時間內對同樣資產的估值變化如此巨大,管理層盡責問題似乎有待商榷。

此外上交所還要求公司說明泉洲水城少數股東的具體構成,公司對該子公司的擔保等財務資助情況,少數股東是否提供對等財務資助,少數股東及其關聯人與公司及董監高是否存在關聯關系。

對此問題中準會計事務所核準稱亞太集團持有泉洲水城58%股權,天津鴻遠置業有限公司持有42%股權。截至2017 年 12 月 31 日,亞太集團為泉洲水城提供擔保總額為人民幣 29.99億元,提供借款 9.03億元,除此之外,泉洲水城的第二大股東天津鴻遠置業有限公司未提供對等財務資助,天津鴻遠置業有限公司及其關聯人與公司及董監高不存在關聯關系。

那么為何在二股東天津宏遠置業沒有提供對等財務資助時,正泰集團甘心為泉州水城提供融資和擔保呢?

實際上新浪財經通過查閱相關工商資料發現亞泰集團此舉意味深長。亞泰集團第三大股東為天津鴻嘉置業發展有限公司,持有上市公司約4.58%的股份,王勇通過持股99%控制天津鴻盛投資集團,而鴻盛投資掌握100%的天津鴻嘉置業公司。王勇同時也是天津鴻翔投資公司董事,該司董事長為史雷,史雷亦為泉洲水城42%股權持有方天津宏遠置業的董事。天津鴻盛投資另外一個股東為秦錚,其同時也擔任鴻翔投資監事。此外,王勇和秦崢控制的天津鴻盛投資參股了天津鴻翔投資,天津鴻翔投資的股東還有北京宏坤偉業房地產開發有限公司,北京宏坤偉業同時也參股了史雷作為董事長的天津鴻展以及泉洲水城42%股權持有方天津宏遠置業。

總而言之,天津鴻遠置業和正泰集團第三大股東天津鴻嘉置業存在千絲萬縷的關系和交叉持股,而不是亞泰集團和中準會計事務所回復上交所質詢所稱的天津鴻遠置業有限公司及其關聯人與公司及董監高不存在關聯關系。

這不禁讓人產生懷疑,亞泰集團第三大股東是否會利用股東身份對自己的關聯公司泉洲水城項目“提供方便”呢?

(2)中圣地產還未開展地產業務即增資千萬取得控股權 溢價164倍購買

2013 年,亞泰地產公司決定進入吉林市進行房地產開發。經調研選中吉林市中圣地產公司,該公司當時尚無實質性的房地產業務,未獲取土地使用權。2013 年 4 月 25 日,經與中圣地產公司股東協商,按注冊資本 1000 萬元對中圣地產公司增資 1040 萬元,增資后亞泰地產公司占中圣地產公司的股權比例為 51%。

2014 年 1 月,在凱程投資公司的協助下,亞泰地產公司選定地塊面積約 40 萬平方米,擬進行房地產開發。同月亞泰地產公司與中圣地產公司及凱程投資公司簽訂協議書,約定由凱程投資公司負責協助中圣地產公司獲取該開發用地。2014 年 3 月至2016 年 5 月,依據用地面積、吉林市房地產土地成交價格及對商品房預期售價的判斷,亞泰地產公司共計預付給凱程投資公司資金 34.4億元,用于收購中圣地產公司剩余全部股權。2017 年因政府調整規劃,中圣地產確認可出讓的土地面積調整為 24 萬平方米,與預期變化較大,經中介機構評估中圣地產公司剩余 49%股權的公允價值為 1.55 億元,公司依此調整了股權收購對價。與前期預付款的差額 1.89 億元已轉為其他應收款。

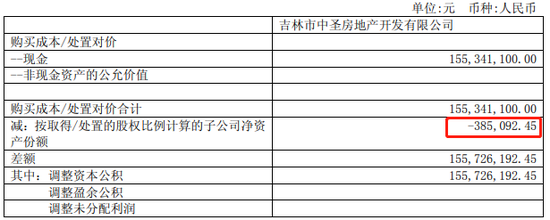

股權受讓完成后,吉林亞泰房地產開發有限公司取得吉林市中圣房地產開發有限公司100.00%股權。購買日吉林市中圣房地產開發有限公司少數股東持有的凈資產為-38.5萬元,差額調減資本公積1.56億元。

吉林市中圣房地產凈資產

同時新浪財經查閱了涉及公司購買中圣地產的相關公告,根據第十一屆第三次董事會決議公告顯示截止 2016 年 12 月31 日,中圣地產總資產為 5.61億元,總負債為 5.72億元,凈資產為-1082.2萬元,2016 年中圣地產實現營業收入2.38億元,凈利潤 2833萬 元。根據中準會計師事務所審計報告顯示截止 2017 年 7 月31 日,中圣地產總資產為 5.72億元,總負債為 5.7億元,凈資產為 191.5萬元。

新浪財經發現,亞泰地產的該項交易存在四方面的問題,從側面印證正泰集團公司治理混亂。

第一,根據正泰集團年報顯示亞泰地產前期收購吉林市中圣房地產開發有限公司確認的商譽78 萬元已全額計提減值,計提商譽說明公司已經不看好該項目未來盈利前景,可是為何又在計提商譽的基礎上選擇進一步并購中圣地產所有股份?

第二,2014年3月至2016年5月,亞泰地產公司共計支付給凱程投資公司資金3.44億元用于收購中圣地產公司剩余全部股權。但實際上2017年4月公司才召開董事會審議購買該等少數股權,為何公司提前近兩年就給了交易方3個億的預付款,而卻在2017年才對這一項目進行審議表決?顯然之前3個億的支出并未經董事會審議即付款。以2014年12月31日與中圣地產及凱程投資簽訂協議書為例,協議書內容為預付1.43億用于運作亞泰松山湖項目。但實際上,這筆款項在2014年3月就已付出。

第三,截止2017 年 7 月31 日,中圣地產總資產為 5.72億元,總負債為 5.7億元,凈資產為 191.6萬 元。而購買價格選用收益法評估值卻3.17億元,增值率高達16.448%。

第四,正泰集團在回復上交所二次問詢函稱吉林市中圣企業管理有限公司為吉林市利生電器有限公司的實際控制人,凱程投資公司與吉林市中圣企業管理有限公司有著密切的合作關系,能夠為亞泰地產成功獲取該地塊起到重要的推動作用。因此亞泰地產通過凱程投資公司協助獲取開發用地。但實際上,吉林市利生電器有限公司占地面積僅為 9.5 萬平方米,最終亞泰地產獲取的土地也與此差距不多,為11.1萬平方米,即公司在知道凱程投資具有影響力的地塊為僅為9.5萬平方米的情況下依然以40萬平方米的假設進行預付3.44億。同時公司亦披露支付款項在2018年1月1日方才開始計息,也就是說公司近1.89億元資金被無償占用時間為一年半多。

與此同時,新浪財經發現凱程投資與正泰集團“關系”非常密切,顯然不是公司及會計事務所回復上交所質詢與公司并無關系。

新浪財經查閱相關資料發現,凱程投資控股股東為金琦,金琦亦90%控股長春市元通汽車零部件制造有限公司,同時該公司在2014年和2015年均與亞泰集團有3000萬的資金往來,同時該司在2013年為亞泰集團第五大股東,持股2291萬股。同時凱程投資另一股東為于丹(持股20%),于丹同時控股(60%)通化金生洗煤公司,而通化金生洗煤公司也是亞泰集團子公司亞泰蓮花山投資管理有限公司股東,持股份額為40%。亞泰集團在2017年亦以無擔保的形式向蓮花山投資管理有限公司拆借資金20.6億。

由此可以看出,亞泰集團“關聯交易”復雜程度令人驚嘆。

(3)斥資1.16億溢價40倍購買大連水產藥業 2017年僅盈利133萬

2017 年亞泰集團子公司吉林亞泰集團醫藥投資有限公司以1.16億元 收 購 大 連 水 產 藥 業 有 限 公 司 51%股 權 ,2017 年 7 月 26 日至年末大連水產藥業有限公司(下稱“水產藥業”) 2017 年盈利 122 萬元,購買日可辨認資產的公允價值為 1.08 億元、賬面價值僅為 258 萬元,溢價增值率高達 4083%。

大連水產藥業凈資產公允價值較賬面價值增值 2.07 億元,其中固定資產增值 88 萬元,無形資產增值 2.06 億元。為何溢價如此之多?亞泰集團收購水產藥業時,評估基準日(2016 年 12 月 31 日)按成本法評估的凈資產為 7046 萬元,增值 6550 萬元,其中固定資產評估后公允價值增值 114 萬元,無形資產評估增值 6175 萬元,其中土地使用權增值 240 萬元、新增 52 個藥號、商標等無形資產 5935 萬元。評估基準日按收益法評估的凈資產為 2.75 億元,比成本法增加 1.57 億元,在購買日(2017 年 7 月 26 日)將此增值確認為新增 52 個藥號、商標等無形資產的公允價值,確認為無形資產 2.16 億元(1.57 億元加上 5935 萬元)。此項無形資產自評估基準日到購買日期間攤銷 1110 萬元后剩余 2.06 億元,全部為評估增值。

(4)9733萬并購管理層創立公司奇朔酒業 奇朔酒業2017年虧損2719萬

2017 年亞泰集團子公司吉林亞泰超市有限公司收購奇朔酒業有限公司 100%股權,2017 年 8 月 25 日至 2017 年年末奇朔酒業有限公司虧損 2605.91 萬元,收購對價為 9733.71 萬元,奇朔酒業購買日可辨認資產的公允價值為 1.07 億元、賬面價值僅為 6190.98 萬元,增值率為 72.41%。

奇朔酒業是2013 年 3 月,吉林金塔投資股份有限公司和吉林寶鼎投資股份有限公司分別出資4500 萬元、500 萬元設立的,其中吉林金塔投資股份有限公司持有其 90%股權,吉林寶鼎投資股份有限公司持有其 10%股權。金塔投資即前文提到的管理層設立公司,同時亦是上市公司正泰集團第二大股東。

2013年設立后,奇朔酒業在2013年年底被轉讓給長春市正茂家佳物流公司。在2014年1月吉 林 金 塔 投 資 股 份 有 限 公 司 將 持 有 的 Jintavineyards&winery, LLC 以980 萬美元的價格轉讓給奇朔酒業。在2014年4月,奇朔酒業出資 2,683萬美元對 Quixote Inc 增資,增資完成后奇朔酒業持有 Quixote Inc100%股權。同時在2015年5月,奇朔酒業以107萬的價格受讓亞泰集團全資子公司吉林亞泰超市有限公司旗下的全資子公司長春奇朔紅酒坊有限公司。最終,在2017 年 8 月,公司的全資子公司吉林亞泰超市有限公司以9733萬元的價格收購了奇朔酒業。

換句話說,亞泰集團全資子公司吉林亞泰超市有限公司在2015年到2017年間進行了一次“令人費解”的運作,時隔兩年當初107萬賣出的資產在2017年附帶著管理層金塔投資賣給奇朔酒業的其他資產和Quixote Inc以9733萬的價格重新收購回來。業內人士分析稱,評估增值的可能主要原因是紅酒存貨的增值,但是紅酒價值的評估可操作的空間很大。

令人生疑的是,金塔投資與正茂物流是否有抽屜協議?管理層通過夾層股東操作成為上市公司交易對手行為是否涉嫌掏空上市公司,涉及國有資產流失?

雖然上市公司交易對手并不直接是上市公司管理層,但是107萬賣出又以9733萬元買回的“生意”已落定,這種資本運作實在令人詫異。

同時新浪財經對奇朔酒業股權進行穿透,公司之前實控人為丁月英及其丈夫馬寶林,蹊蹺的是丁月英的弟弟丁文勇擔任法人和參股的北京鴻泰博科信息技術公司亦參股了吉林亞泰制藥股份有限公司,同時丁文勇也通過吉林省華星建筑設計有限公司間接參股了吉林省正茂物流倉儲經營公司。因此,奇朔酒業的交易對手也跟上市公司有說不清的關系。

總而言之,亞泰集團大量的高溢價收購行為背后股東無一例外,都是與上市公司有千絲萬縷的關系,這不得不讓人生疑,這些關聯交易、資本運作是否有掏空上市公司之嫌。

財務風險高企:大量商譽未計提 壞賬計提政策隱藏虧損

考慮到正泰集團一系列的“不劃算的生意”,也不難理解公司陷入今天的困境。根據2018年一季報顯示,公司一季度扣除非經常損益,虧損金額為1.4億。面對這些問題,新浪財經查閱年報發公司其實在會計層面也做了很多“會計操作”來隱藏虧損,但無論如何,這些行為都讓公司現金流極度緊張,處于財務高危的邊緣。

(1)大量商譽未計提

公司 2017 年計提商譽減值準備 8813 萬元,2017 年末商譽賬面余額為 13.34 億元。但實際上,公司子公司海南亞泰溫泉酒店公司、吉林亞泰(遼寧)建材有限公司、亞泰(大連)預制建筑制品有限公司在2015到2017年三年期間都連續虧損三年。但是與這三家企業對應的商譽合計約1.7億商譽均未計提。

(2)壞賬計提政策隱藏虧損

年報顯示,亞泰集團對應收賬款及其他應收款采用賬齡分析法計提壞賬準備,其計提比例為 3-4 年 20%,4-5 年 30%,5 年以上50%。公司 3-4 年的應收賬款為 1.93 億元,4-5 年應收賬款為 0.44 億元,5 年以上的應收賬款為 0.31 億元,5 年以上的其他應收款為 0.84 億元。五年以上還未收回賬款基本上任何公司都是全額計提的,而公司僅計提50%顯然不符合常理。如果五年以上全額計提,那么對公司凈利潤會有5500萬左右的減少。

(3)公司年內面臨208億債務壓力

亞泰集團 2017 年末流動比率和速動比率分別為0.96、0.68,即流動資產幾乎不足以覆蓋公司流動負債,公司 2017 年末短期借款、一年內到期的非流動負債分別為 165.56 億元、43.16 億元,而非公開發行的背景下公司籌資活動產生的現金流量凈額為-19.83 億元、上年同期為-26.42 億元。一季度產生的經營性現金流為6.4億,籌資活動現金流為-3892萬。如何償還公司年內近208億左右的債務?顯然這是個巨大的考驗。