在2023年《聯合國氣候變化框架公約》第二十八次締約方大會(COP28)發布的最終協議《阿聯酋共識》中,我國提出應對氣候變化新承諾新舉措。隨著我國積極參與全球氣候治理、落實國內“雙碳”目標,中國的能源轉型路徑已經逐漸清晰。

在能源轉型上,《阿聯酋共識》呼吁全球加強行動,包括可再生能源裝機容量增加兩倍、能效改善速度增加一倍、加速向凈零排放能源系統轉型和部署零碳低碳技術等。而我國在風電、太陽能、電動車和動力電池等可再生能源技術的部署進展全球領先,并提出構建新型電力系統,推動能源生產和消費革命。

2024年全國能源工作會議也提出,聚焦落實“雙碳”目標任務,持續優化調整能源結構,大力提升新能源安全可靠替代水平,加快推進能源綠色低碳轉型。“2024年和今后一個時期內,加快建設新型能源體系,堅決守住能源安全底線,堅決推動能源清潔轉型,為高質量發展提供有力支撐保障。”

在2023年,隨著大量數智化新技術的應用,國內鋰電池儲能技術進一步成熟,智能電網網絡化布局日臻完善,終端物聯網生態愈發多元……一系列新的投資機遇不斷涌現,吸引越來越多的資本布局國內新能源市場。

新的一年,新能源領域數字化、智能化和綠色化發展仍然是大趨勢。依托數智化管理與技術應用,2024年,在新能源數智化生態建設、新能源汽車等C端智能設備迭代更新,以及碳排放權市場交易與運營等方面都有著不錯的投資機會。

關鍵詞:新能源、數智化、碳排放權交易

一、上游:新能源產業規模優勢凸顯

中國電力企業聯合會剛剛發布的《2023-2024年度全國電力供需形勢分析預測報告》(簡稱:《報告》)預測,2024年新增發電裝機將再次突破3億千瓦,其中,新能源發電裝機將再次超過2億千瓦。預計到2024年底,我國新能源發電累計裝機規模將達到13億千瓦左右,占總裝機容量比重上升至40%左右,首次超過煤電裝機規模。

2023年,國內新能源技術創新速度不斷加快,相關產業國際競爭優勢明顯。而隨著大量先進技術的應用,技術水平的不斷提高,新能源開發建設成本也在不斷降低,國內新能源產業已經逐漸過渡到“平價無補貼”發展新階段,技術創新已成為未來發展的主要驅動力。與此同時,相關政策指向性更強,內容更加細分,對于新能源產業補齊短板,發掘投資新機遇有著很強的指導意義。

1、光伏板塊:

仍將保持15%以上的年復合增速

國家能源局統計數據顯示,截至2023年,國內光伏發電累計裝機609.49GW。其中,2023年全年新增光伏裝機216.88GW,增幅為55.24%。同時,隨著鈣鈦礦電池、TOPCon電池,以及晶硅BC產品等技術的不斷成熟,光伏市場實現了質與量的雙提升。

2011-2023年,光伏新增裝機數量統計

長期來看,全球能源結構轉型和國內“雙碳”發展戰略的實施,為國內光伏裝機總量的持續增長提供了充足的市場支持。“雙碳”目標下,新能源發電比重不斷上升,粗略估計,光伏發電裝機增速至少要達到當前用電量增速的3-4倍,才能夠滿足全社會的用電需求。

而過去十年,國內全社會用電量復合增速為5%,進而推斷,未來一段時間內,國內光伏板塊仍將保持15%的年復合增速。

2、風電板塊 將迎來產業布局“大年份” 受海道、審批等因素的影響,2023年,國內海上風電招標量、發展速度整體低于預期。新的一年,隨著塔筒、海纜等相關產業鏈條效益的復蘇,海上風電招標回暖,特別是江蘇和廣東的海風項目將穩步推進2024年和2025年迎來海上風電建設的小高峰。其中,預計2024年、2025年,國內海上風電新增裝機總量將分別達到10GW、17GW,保持60%以上的年均增長速度。 相較于海上風電,國內陸上風電建設持續高景氣發展態勢。結合各省、直轄市、自治區披露的風電招標數據,2024年,國內陸地風電新增裝機總量約為60GW-70GW,市場需求龐大。 可以預見,2024年、2025年,國內風電組網建設將迎來產業布局的“大年份”。 3、氫能板塊

電解槽需求翻倍,行業加速增長

在技術創新推動下,2023年,國內電解槽價格持續回落,氫能商業化運用日趨成熟。行業數據顯示,2023年,國內共計發布32個電解槽公開招標需求,累計招標量超過1695MW,較2022年同比增加135%。

特別是2023年8月,六部委聯合發布《氫能產業標準體系建設指南(2023版)》,這為國內制氫行業的產業化發展提供了政策保障與引導。2023年,作為國內先進的氫能源裝備高端制造平臺,愛德曼發布1000Nm3新型高性能堿性電解槽制氫系統,兼具高性能、易維護、智能監控、模塊化等特征,極大提高了氫能生產效率。

2024年、2025年,隨著大量規劃項目的落地投產,電解槽招投標需求有望步入加速增長期,中標量有望實現翻倍增長,而2024年電解槽的總需求或將超過5GW。同時,國內氫能企業也在大力推進產品升級,賦能國內氫能市場發展。

二、中游:新能源市場擴增釋放儲能需求

作為支撐新能源大規模發展的“壓艙石”,儲能已經成為連接傳統能源和清潔能源的重要橋梁。不僅能平衡電網負荷,提高新能源的利用效率,而且在電價市場化的趨勢下能顯著降低能源使用成本。

2023年12月,山西電力現貨市場正式運行,成為中國首個正式運行的電力現貨市場。隨著國內電力現貨市場發展步入正軌,分時電價機制、高耗能電價刺激國內儲能市場需求的增加。

作為國家級高新技術頭部企業之一,廈門海辰儲能專業從事鋰電池核心材料、磷酸鐵鋰儲能電池及系統的研發、生產和應用。海辰儲能提供的高安全、長壽命、高能效儲能專用電池,使新能源場站儲能系統具有更好的一致性、長壽命和社會效益,幫助改善提供發電質量,幫助低碳綠色電力順利并網。

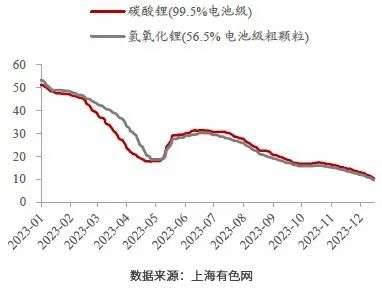

而在過去一年,碳酸鋰價格整體呈現出下降趨勢,價格從最高點的57萬元/噸下降到年底的9萬元/噸,儲能電池成本大幅下降,這也在很大程度上刺激了國內儲能行業的快速發展。根據CNESA DataLink全球儲能數據庫的不完全統計,截至2023年底,國內已投入運營的電力儲能項目裝機總規模為86.5GW,同比增長45%。

2023年,國內碳酸鋰價格變動趨勢

2024年,在國內現行煤電單一制電價調整為兩部制電價,碳酸鋰價格整體保持低價位波動,以及新能源汽車滲透率不斷提升等諸多因素作用下,國內儲能市場需求仍將保持較快增長態勢,并更加智能化,以實現能源的更高效利用。

三、下游:新能源汽車生態重塑數智化場景

工信部披露的數據顯示,2023年,國內新能源汽車產銷分別為958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,新能源汽車的市場滲透率達到31.6%。其中,2023年12月,新能源汽車銷量為112萬,市場滲透率突破40%。

2024年、2025年,國內新能源汽車的市場銷量將突破1000萬輛,滲透率有望達到50%;到2030年,這一數據有望達到60%。其中,超級快充與全固態電池將成為影響目標達成的關鍵性因素。在技術創新的加持下,到2030年,國內全固態電池有望實現產業化生產與銷售。

此外,數智化入局與生態化重塑將是新能源汽車另一個未來需要關注的焦點。2023年,隨著華為、小米加速布局新能源汽車,新能源汽車市場步入數智化、生態化布局的新階段。

而在汽車數智化、生態化布局中,智能駕駛、智能座艙、OTA升級、車載控制系統,以及車聯網等領域備受資本關注,任何一個領域單拿出來都有著萬億級市場的增長潛力。根據預測,隨著數智化、生態化的不斷完善,到2030年,中國智慧出行市場總規模(不包括道路等基礎設施)有望達到15萬億元,一些競爭力較強的汽車零部件供應商和消費電子工業企業將實現資源整合,釋放數智化發展新動力。

當然,新能源汽車只是眾多C端新能源智能終端設備的一個。隨著技術創新與進步,將會有越來越多的新能源設備應用場景接入數智化物聯網生態,不斷定義、延展新能源數智化業務生態鏈。

四、碳排放配額交易萬億大市場為新能源產業加速

作為負責任大國的擔當,2020年中國再次明確提出2030年碳達峰與2060年碳中和目標。伴隨“雙碳”目標的提出,綠色金融、氣候投融資以及相關產業發展也進入“快車道”。

要實現“雙碳”目標,就要努力推進電力、鋼鐵、水泥、石化等高耗能產業低碳轉型發展。2024年1月,全國溫室氣體自愿減排交易(CCER)正式重啟,CCER市場將與2021年7月啟動的全國碳排放權交易市場(CEA)共同構成完整的國內“自愿減排+強制減排”碳市場交易體系。通過碳排放的金融運作,助力碳達峰、碳中和目標的實現。

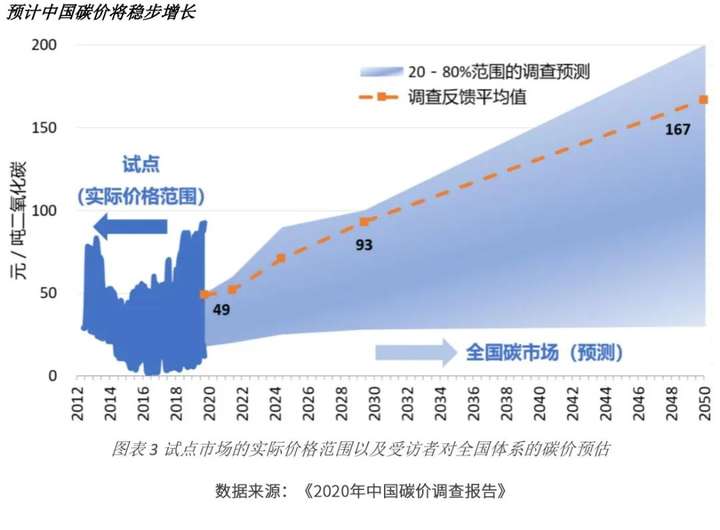

全國碳排放權交易數據顯示,2023年,市場成交平均價格為68.15元/噸,較2022年的市場平均成交價增加了23.24%。從市場普遍看重的年度收盤價來看,2023年12月29日,全國碳排放權交易年度收官價為79.42元/噸,同比上漲了44.40%。

2050年前國內碳排放市場交易規模預測

未來幾年,石油、鋼鐵、化工、建材、造紙和民用航空等行業也將逐步納入到全國碳市場體系,碳排放年交易配額有望達到70億噸-80億噸,市場交易總量將超過150億噸。對比歐盟碳市場規模(2022年15億噸配額,93億噸交易量,價格80歐元/噸,7500億歐元交易額),國內碳排放交易總量和交易價格仍有很大的增長空間。幾年內,國內年度碳排放交易總額將超過萬億人民幣,未來甚至有可能搭建起十萬億規模的碳排放交易市場。

在巨大的市場利益刺激下,國內碳排放企業將投入更多的資本和精力于新能源的生產、運輸和使用。如此,如何提升數智化在新能源產業的應用水平,將不僅是新能源生產端企業關注的事情,同樣也已成為能源消費端企業所必須考慮的事情。

五、把握數智化風口 布局新能源生態鏈

隨著國家強調能源科技自立自強,深入實施創新驅動發展戰略,完善能源科技創新體系,加快新型電力系統、儲能、氫能等新能源產業鏈的科技創新將持續加碼。

2024年1月23日,國務院召開代表座談會,聽取對《政府工作報告(征求意見稿)》的意見建議。與會代表提出,要立足新能源產業發展,在新能源應用效率、應用模式上進行更新與提升。

2024年,新能源市場將進一步擁抱數智化,并在技術創新、基礎設施建設、生態融合發展等方面發力,把握數智化風口,布局新能源產業生態。

1、新能源數智化管理生態

隨著人工智能、物聯網、大數據等技術的快速發展,通過智能制造、數字化廠房等數智化技術的應用提高新能源設備的運行效率和穩定性,降低運維成本,提升新能源產業的整體效益。

以智能化光伏生產為例,作為全球綜合實力領先的太陽能光伏發電整體解決方案提供商,阿特斯光伏智慧能源系統可以應用于光伏發電系統的各個環節,實現對系統運行狀態的實時監測、分析和調整。

2、智能化能源基礎設施

在新一輪基礎設施投資中,政策要點聚焦新能源、交通電動化、數字化轉型三大方向,構建新型電力系統能源基礎設施、新型電動出行能源基礎設施、新型數字產業能源基礎設施等智能化多元場景。

交通部數據顯示,2018年至2022年,國內公路交通數智化行業規模由298.7億元增長至684.4億元,復合增長率為23.0%。根據預測,2027年,國內公路數智化行業規模將達到1,481.6億元,2022年至2027年,年復合增長率為16.7%。持續升級的道路基礎設施建設,為綠色減排,智慧出行提供保障,也為新能源的存儲、充電帶來便利,由此衍生出產業鏈條新場景和潛在增速同樣頗具市場投資潛力。

3、融合發展拓展新業態

隨著數智化進程的不斷推進,新能源產業將與其他行業進行深度融合,形成新的業務場景、產業生態。例如,新能源與智能交通、智能電網、智能城市等相互融合,在實現能源結構優化轉型的同時,也極大拓展了新能源的使用場景和使用效率。

例如,興儲世紀是全球知名的新能源智能微電網解決方案提供商,國家級高新技術企業,致力于為國內外客戶提供一流的智能微電網解決方案,包括風光水儲充多能互補與協同的技術研發、產品生產,以及能源管理與優化等。目前,興儲世紀離網光儲智能微電網項目的建設規模已位居全球第一,技術解決方案及實施能力全球領先。

可以預見,低碳、高度信息化和智能化促成的分布式能源體系、智慧城市、共享經濟的有機融合,將重塑經濟形態和架構,并為國民經濟發展提供新的動力支持和投資機遇。

盡管新面臨一些挑戰,但在數智化技術加持,以及政策、產業、需求三端的同步發力,中國新能源產業已經成為市場前景最為“肥厚”領域。中國新能源產業將在全球經濟增長中扮演重要角色,引領人類社會邁向數智能源新時代,為全球可持續發展做出重要貢獻。